4つの等式 4つの等式

|

| |

- ① 収益 - 費用 =*利益・・・・・・・損益等式

- 損益等式の費用を右辺に移すと、

- ◎ 収益 = 費用 + *利益

- 左右を入れ替えて、

- ② 費用 + *利益 = 収益・・・・・・損益計算書等式

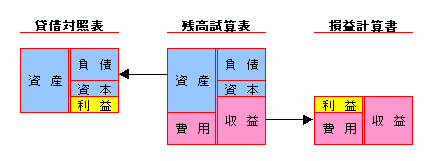

- 貸借記入原則・貸借平均記入の原則・残高試算表を理解した後は、

- ◎ 資産 + 費用 = 負債 + 資本(*利益を除く)+ 収益

- を理解できると思います。

- 費用を右辺に移すと、

- ◎ 資産 = 負債 + 資本(*利益を除く)+ 収益 - 費用

- になります。

さらに損益等式- 収益 - 費用 = *利益より

- ◎ 資産 = 負債 + 資本(*利益を除く)+*利益

- つまり、

- ③ 資産 = 負債 + 資本(*利益を含む)・・・・貸借対照表等式

- 負債を左辺に移すと、

- ④ 資産 - 負債 = 資本(*利益を含む)・・・・資本等式

*利益は計算対象期間(この講座では、平成11年1月1日~平成11年12月31日)だけの利益です。

創業2年目以降、資本には過去の利益が織り込まれます。(この講座では創業1年目ですので、過去の利益はありません。)

*残高試算表での資本と、貸借対照表での資本は意味が違うことに注意して下さい。 *決算に際して決算時特有の処理がありますので、すんなりと貸借対照表と損益計算書が作れるわけではありません。 |