取引8要素の結合関係表 取引8要素の結合関係表

|

| |

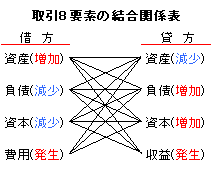

貸借記入原則と貸借平均記入の原則から取引8要素の結合関係表が導かれます?  | | 私は、未だに取引8要素の結合関係表の意味と必要性が解りません。

「費用と収益は片方だけに有り、線が結びつかない」とだけ、暗記しましました。 |

資産に属する勘定科目=資産勘定(これ以降、同様に負債勘定・資本勘定・収益勘定・費用勘定とします。)が借方のときは、線の結び付いている資産勘定・負債勘定・資本勘定・収益勘定が、貸方にくることができます。

その他の線の結び付きも同様です。 取引8要素の結合関係表は表4のようにも表現できますが、

流し読みにして下さい。 | 表 4| | 貸 方 | | 資産減少 | 負債増加 | 資本増加 | 収益発生 | 費用 | 借

方 | 資産増加 | 1 | 2 | 3 | 4 | - 13 | | 負債減少 | 5 | 6 | 7 | 8 | - 14 | | 資本減少 | 9 | 10 | 11 | 12 | - 15 | | 収益 | - 4 | - 8 | - 12 | 訂正 | - 相殺 | | 費用発生 | 13 | 14 |

15 | 相殺 | 訂正 | | |

取引8要素の結合関係表に無い、表4の黄色の部分に当る仕訳もよくでてきますが、科目の間違を訂正したり(振替仕訳)、相殺の仕訳を簡略にしたり、先行した仕訳を取消したりする仕訳です。例:「−4」の仕訳は「4」の仕訳の取消(売上品の返品099など)です。 |

振替記入とは、勘定科目間の金額の移動記入をすることです。単に振替といいます。振替記入された仕訳を振替仕訳といいます。 |