決算予備手続 決算予備手続

|

| |

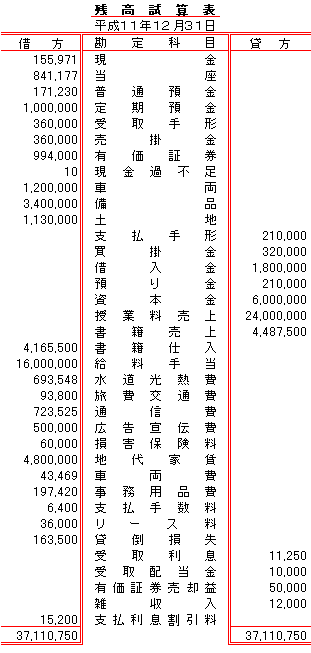

(Ⅰ) 試算表の作成 もし月々試算表を作らないで済ませていたなら、この段階で1月分~12月分まで作り、記帳のミスを発見して訂正します。 (Ⅱ) 棚卸表の作成 試算表によって各勘定科目の記入に間違いのないことを確かめたら次のステップ、修正を必要とする事項を調べてまとめた棚卸表の作成に移ります。

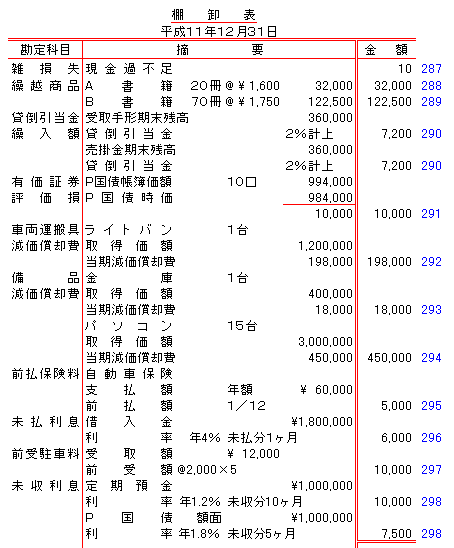

棚卸表はすべての勘定科目を吟味して作りますが、この講座では修正を必要とする次のような勘定科目のリストを作りました。 - 棚卸表の右側の青い数字が取引番号に対応します。

- 棚卸表を基に、287から298までの決算整理仕訳を仕訳帳に記入します。

- この講座の仕訳帳では、期中の取引の仕訳と区別するために13月31日としています。

(Ⅲ) 精算表の作成 (Ⅰ)で用意した残高試算表から精算表を作ります。 - 実務では、決算の進行状況を把握する目的で必要に応じて作られます。

- 勘定科目名と試算表欄は12月の残高試算表を写します。

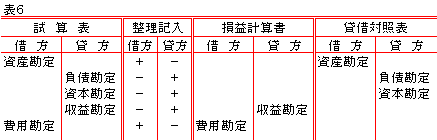

- 新たに必要な勘定科目名は下の行に追加します。

- 整理記入欄には棚卸表を基にした、287から298までの決算整理項目を記入します。

- 試算表欄の金額が借方にある勘定科目は、試算表欄の金額に整理記入欄借方の金額をプラスし、整理記入欄貸方の金額をマイナスします。試算表欄の金額が貸方にある勘定科目は、試算表欄の金額に整理記入欄借方の金額をマイナスし、整理記入欄貸方の金額をプラスします。その後、資産勘定・負債勘定・資本勘定に属する勘定科目は貸借対照表欄に、収益勘定・費用勘定に属する勘定科目は損益計算書欄に記入します。⇒貸借記入原則

- 損益計算書欄と貸借対照表欄の借方合計と貸方合計の差額を求め、それが一致したのを確認したうえ、当期純利益として金額の少ない方の欄に記入し、各欄の借方合計と貸方合計を平均させて締切ります。

|