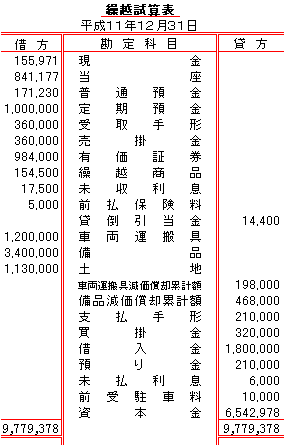

繰越試算表の貸借が一致しなければ、繰越記入に間違いがあります。

同時に、次の年の最初の日付で仕訳帳の最初の行に前期繰越高と記入し、繰越試算表の合計額を記入します。 ⇒翌期首仕訳帳 摘要と元丁欄は省略しています。 *繰越試算表の資本金勘定には当期純利益が含まれていることに注意して下さい。 *実務では法人企業の場合、株主総会や社員総会での利益処分(配当や利益の資本組入など)の議決が必要ですので、資本金勘定に当期純利益を直接振替える処理をすることはありません。詳しくは日商2級を勉強して下さい。 |

|

| |

|

| |

繰越試算表の貸借が一致しなければ、繰越記入に間違いがあります。

同時に、次の年の最初の日付で仕訳帳の最初の行に前期繰越高と記入し、繰越試算表の合計額を記入します。 ⇒翌期首仕訳帳 摘要と元丁欄は省略しています。 *繰越試算表の資本金勘定には当期純利益が含まれていることに注意して下さい。 *実務では法人企業の場合、株主総会や社員総会での利益処分(配当や利益の資本組入など)の議決が必要ですので、資本金勘定に当期純利益を直接振替える処理をすることはありません。詳しくは日商2級を勉強して下さい。 |

|

| |

|

| |